В современной экономической системе дебиторская задолженность играет важную роль в управлении финансовыми потоками предприятий. Умение правильно рассчитывать дебиторскую задолженность и знание сроков давности являются ключевыми аспектами эффективного финансового менеджмента. В данной статье рассмотрены основные методы расчета дебиторской задолженности и правовые аспекты, связанные со сроками давности.

Понятие дебиторской задолженности

Дебиторская задолженность представляет собой сумму средств, которую должники должны компании в результате предоставления товаров, услуг или выполнения работ. Дебиторская задолженность отражается в балансе компании в составе оборотных активов и классифицируется по срокам возникновения и ожидаемым срокам погашения.

Методы расчета дебиторской задолженности

Существует несколько основных методов расчета дебиторской задолженности, которые позволяют предприятиям оценивать эффективность управления дебиторами и своевременно принимать меры по снижению рисков неплатежей.

Анализ возрастной структуры задолженности

Анализ возрастной структуры задолженности (англ. Aging Analysis) позволяет определить, насколько давно возникла задолженность и какие суммы подлежат взысканию в ближайшее время. Этот метод предусматривает распределение дебиторской задолженности по временным интервалам, например⁚

- До 30 дней

- От 30 до 60 дней

- От 60 до 90 дней

- Свыше 90 дней

Такой анализ помогает выявить проблемных должников и оценить вероятность возврата задолженности.

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности (англ. Receivables Turnover Ratio) показывает, сколько раз за определенный период компания полностью погасила свою дебиторскую задолженность. Этот коэффициент рассчитывается по формуле⁚

Коэффициент оборачиваемости = Выручка / Средняя дебиторская задолженность

Чем выше значение коэффициента, тем эффективнее компания управляет своими дебиторами и быстрее получает оплату за проданные товары или услуги.

Средний срок погашения дебиторской задолженности

Средний срок погашения дебиторской задолженности (англ. Days Sales Outstanding, DSO) показывает, сколько дней в среднем требуется компании для получения оплаты от своих дебиторов. Расчет осуществляется по формуле⁚

DSO = (Средняя дебиторская задолженность / Выручка) * 365

Сокращение DSO свидетельствует о более эффективном управлении дебиторской задолженностью и улучшении ликвидности компании.

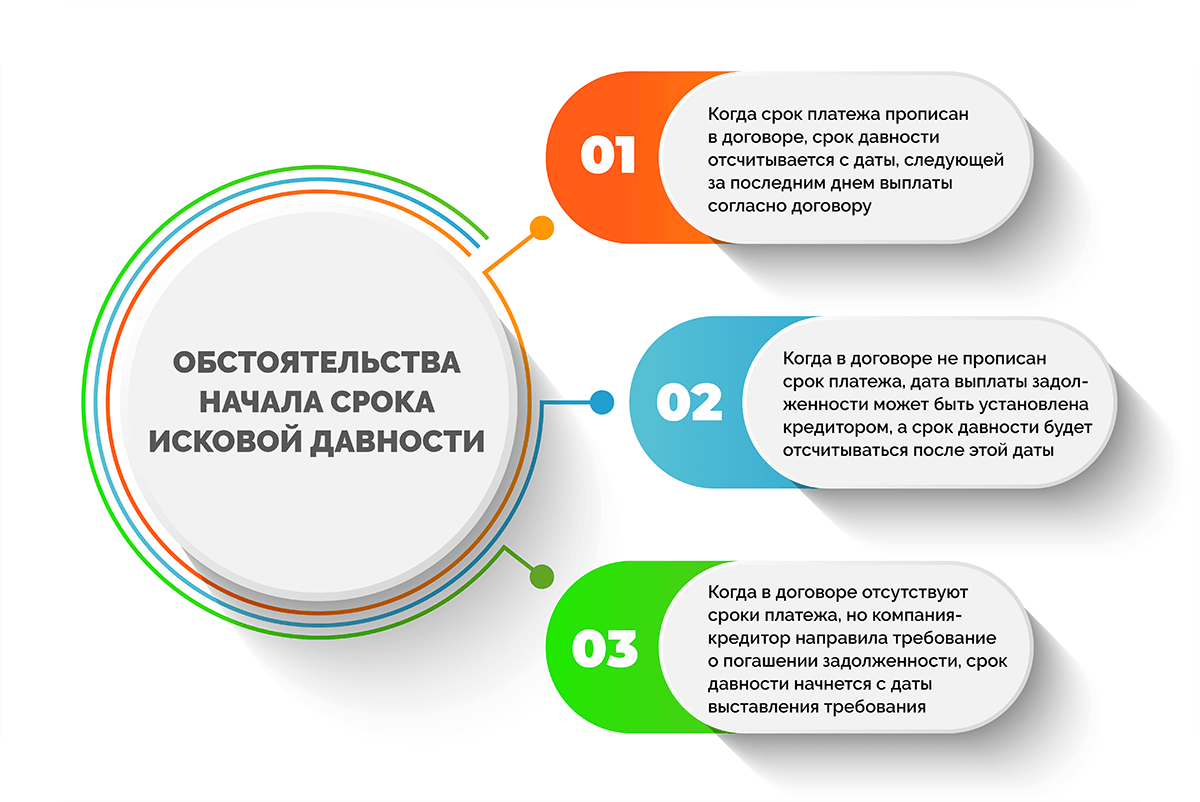

Сроки давности по дебиторской задолженности

Важным аспектом управления дебиторской задолженностью является знание сроков давности, в течение которых компания может требовать возврата задолженности в судебном порядке. В Российской Федерации сроки давности регулируются Гражданским кодексом РФ.

Общий срок давности

Согласно статье 196 Гражданского кодекса РФ, общий срок исковой давности составляет три года. Этот срок применяется в большинстве случаев, если иное не установлено законом или договором.

Специальные сроки давности

В некоторых случаях законодательством предусмотрены специальные сроки давности. Например⁚

- Срок исковой давности по требованиям о возмещении убытков, причиненных недостатками товаров, работ или услуг, составляет два года (статья 477 ГК РФ).

- Срок давности по требованиям о признании сделки недействительной составляет один год (статья 181 ГК РФ).

Необходимо учитывать, что течение срока давности может быть прервано или приостановлено в случаях, предусмотренных законом. Например, в случае признания должником долга или предъявления иска в суд срок давности прерывается, и его течение начинается заново.

Эффективное управление дебиторской задолженностью требует тщательного анализа и контроля. Использование различных методов расчета, таких как анализ возрастной структуры задолженности, коэффициент оборачиваемости и средний срок погашения, позволяет предприятиям оценивать состояние дебиторской задолженности и принимать меры по ее сокращению. Знание сроков давности и правовых аспектов, связанных с взысканием задолженности, обеспечивает предприятиям возможность защиты своих интересов в случае возникновения споров с должниками.

Таким образом, грамотное управление дебиторской задолженностью способствует улучшению финансовой устойчивости и ликвидности компании, что является важным фактором успешного ведения бизнеса.

Инструменты управления дебиторской задолженностью

Для формирования эффективной системы управления дебиторской задолженностью предприятия используют комплексные подходы и инструменты, которые помогают минимизировать риски и повысить финансовую устойчивость.

Автоматизация процессов

Современные информационные системы и программные решения позволяют автоматизировать процессы управления дебиторской задолженностью. Системы управления отношениями с клиентами (CRM) и системы планирования ресурсов предприятия (ERP) содержат функциональные модули для учета, анализа и мониторинга задолженности. Автоматизация позволяет оперативно выявлять проблемные задолженности и принимать меры по их урегулированию.

Кредитная политика

Разработка и внедрение четкой кредитной политики являются неотъемлемой частью управления дебиторской задолженностью. Кредитная политика должна включать правила и процедуры предоставления кредитов, критерии оценки платежеспособности клиентов и условия предоставления отсрочек по платежам. Эти меры помогают снизить риск возникновения просроченной задолженности и улучшить качество клиентской базы.

Контроль и мониторинг

Регулярный контроль и мониторинг дебиторской задолженности позволяют своевременно выявлять отклонения от норм и принимать соответствующие меры. Важно проводить регулярные сверки расчетов с клиентами, анализировать причины возникновения просроченной задолженности и разрабатывать планы по ее урегулированию.

Работа с проблемными должниками

Для эффективного управления проблемной задолженностью необходимо разработать стратегию работы с проблемными должниками. Это может включать⁚

- Переговоры и реструктуризацию задолженности;

- Предоставление рассрочек и отсрочек платежей;

- Использование услуг коллекторских агентств;

- Обращение в суд для взыскания задолженности.

Эффективная работа с проблемными должниками позволяет минимизировать потери и обеспечить возврат средств в максимально короткие сроки.

Анализ и оценка дебиторской задолженности

Для принятия обоснованных управленческих решений необходимо регулярно проводить анализ и оценку дебиторской задолженности. Основные показатели, которые следует учитывать при анализе, включают⁚

- Доля просроченной задолженности⁚ Определяет процент просроченной задолженности от общей суммы дебиторской задолженности. Высокая доля просроченной задолженности может свидетельствовать о недостатках в кредитной политике или недостаточном контроле за расчетами с клиентами.

- Сроки инкассации⁚ Показывает среднее время, необходимое для получения оплаты от клиентов. Чем короче сроки инкассации, тем лучше управляется дебиторская задолженность.

- Коэффициент покрытия дебиторской задолженности⁚ Рассчитывается как отношение текущих активов к текущим обязательствам. Высокое значение коэффициента указывает на хорошую ликвидность компании и способность погашать свои обязательства в срок.

Таким образом, управление дебиторской задолженностью является важной составляющей финансового менеджмента предприятия. Использование современных методов расчета и анализа, а также разработка эффективных стратегий и инструментов позволяют минимизировать риски и обеспечить устойчивое финансовое положение компании. Знание правовых аспектов и сроков давности помогает защищать интересы предприятия и своевременно принимать меры по урегулированию задолженности. Эффективное управление дебиторской задолженностью способствует улучшению ликвидности, повышению финансовой стабильности и успешному развитию бизнеса.