Выбор режима налогообложения является одной из ключевых задач для индивидуальных предпринимателей (ИП) при начале и ведении бизнеса. Этот выбор напрямую влияет на величину налоговой нагрузки, простоту ведения учета и отчетности, а также на финансовые результаты деятельности. В данной статье мы рассмотрим основные режимы налогообложения для ИП в Российской Федерации, их особенности, преимущества и недостатки.

Основные режимы налогообложения для ИП

В Российской Федерации существует несколько режимов налогообложения, которые могут выбирать индивидуальные предприниматели⁚

- Общая система налогообложения (ОСНО)

- Упрощенная система налогообложения (УСН)

- Патентная система налогообложения (ПСН)

- Единый налог на вмененный доход (ЕНВД) (отменен с 2021 года)

- Налог на профессиональный доход (НПД)

Общая система налогообложения (ОСНО)

ОСНО является стандартным режимом налогообложения, который применяется по умолчанию, если ИП не выбрал иной режим. ОСНО характеризуется сложной системой учета и отчетности, что требует значительных усилий и затрат времени.

Особенности ОСНО⁚

- Налог на добавленную стоимость (НДС) – 20%.

- Налог на доходы физических лиц (НДФЛ) – 13%.

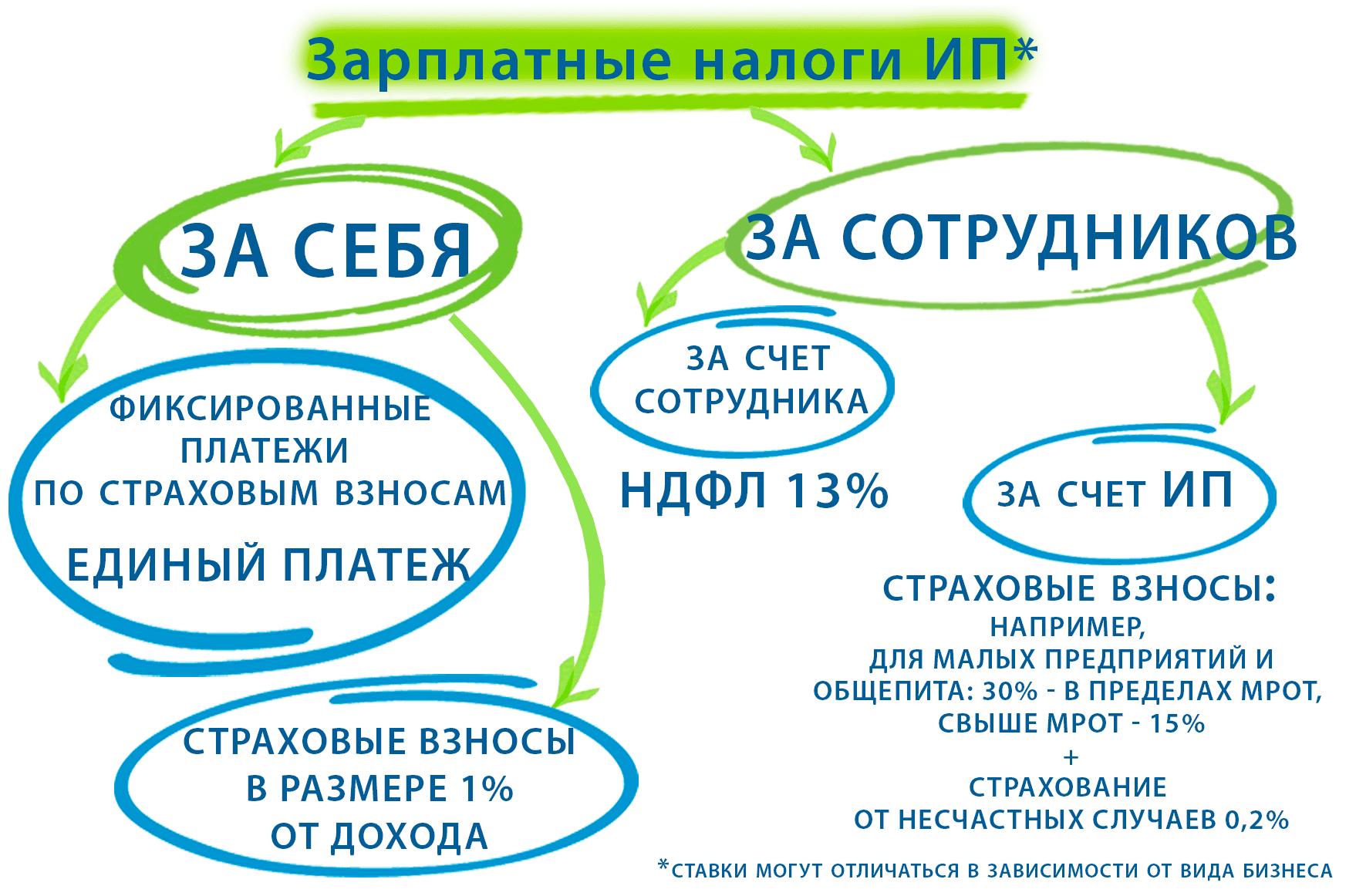

- Страховые взносы в государственные внебюджетные фонды.

Преимущества ОСНО⁚

- Возможность работы с крупными компаниями и государственными заказчиками, которые требуют выставления счетов с НДС.

- Возможность возмещения НДС при закупках товаров и услуг.

Недостатки ОСНО⁚

- Сложная система учета и отчетности.

- Высокая налоговая нагрузка.

Упрощенная система налогообложения (УСН)

УСН предназначена для малого и среднего бизнеса и позволяет значительно упростить ведение учета и снизить налоговую нагрузку. Существует два варианта УСН⁚

- УСН «Доходы» – налоговая ставка 6% от доходов.

- УСН «Доходы минус расходы» – налоговая ставка 15% от разницы между доходами и расходами.

Особенности УСН⁚

- Отсутствие НДС (за исключением некоторых случаев).

- Оптимизированная система учета и отчетности.

- Ограничения по виду деятельности и величине дохода (до 150 млн рублей в год).

Преимущества УСН⁚

- Простота ведения учета и отчетности.

- Низкая налоговая ставка.

Недостатки УСН⁚

- Ограничения по видам деятельности и величине дохода.

- Невозможность работы с НДС (за исключением некоторых случаев).

Патентная система налогообложения (ПСН)

ПСН предназначена для малого бизнеса и позволяет упрощенно вести учет и платить налоги по фиксированной ставке. Патент выдается на определенный срок и вид деятельности.

Особенности ПСН⁚

- Фиксированная стоимость патента, зависящая от региона и вида деятельности.

- Отсутствие НДС и НДФЛ (за исключением доходов, превышающих установленные лимиты).

Преимущества ПСН⁚

- Простота ведения учета и отчетности.

- Фиксированная налоговая нагрузка.

Недостатки ПСН⁚

- Ограничения по видам деятельности и величине дохода (до 60 млн рублей в год).

- Необходимость приобретения патента на каждый вид деятельности.

Налог на профессиональный доход (НПД)

НПД, также известный как «налог для самозанятых», введен в 2019 году и предназначен для физических лиц, которые работают на себя без привлечения наемных работников.

Особенности НПД⁚

- Ставка налога 4% для доходов от физических лиц и 6% для доходов от юридических лиц.

- Отсутствие НДС, НДФЛ и страховых взносов.

- Ограничение по величине дохода – до 2,4 млн рублей в год.

Преимущества НПД⁚

- Простота регистрации и ведения учета.

- Низкие налоговые ставки.

Недостатки НПД⁚

- Ограничение по величине дохода.

- Невозможность привлечения наемных работников.

Выбор режима налогообложения для ИП зависит от множества факторов, включая вид деятельности, предполагаемые объемы доходов и расходов, потребности в работе с НДС, а также готовность к ведению учета и отчетности. Каждый режим имеет свои особенности, преимущества и недостатки, которые необходимо тщательно оценить перед принятием решения.

Рекомендуется проконсультироваться с профессиональным бухгалтером или налоговым консультантом для выбора оптимального режима налогообложения, который позволит минимизировать налоговые обязательства и облегчить ведение бизнеса.

Кроме того, следует учитывать, что законодательство в области налогообложения регулярно обновляется и изменяется. Поэтому важно быть в курсе всех актуальных изменений и своевременно адаптировать выбранный режим налогообложения в соответствии с новыми требованиями.

Для более детального анализа каждого из режимов налогообложения и принятия взвешенного решения, можно рассмотреть следующие аспекты⁚

Критерии выбора режима налогообложения

1. Вид и масштабы деятельности

Для различных видов деятельности и масштабов бизнеса могут подходить разные режимы налогообложения. Например, для небольшого розничного магазина с низким оборотом может быть целесообразно использовать УСН или ПСН, в то время как для крупных предприятий с высокими доходами и необходимостью работы с НДС, более подходящей будет ОСНО.

2. Планируемые доходы и расходы

При выборе режима налогообложения важно учитывать не только предполагаемые доходы, но и расходы. В случаях, когда расходы составляют значительную часть доходов, может быть выгоднее выбрать УСН «Доходы минус расходы», чтобы снизить налоговую нагрузку.

3. Наличие наемных работников

Если ИП планирует привлекать наемных работников, это также следует учитывать при выборе режима налогообложения. Например, НПД не допускает привлечения наемных работников, что делает его неподходящим режимом для таких ситуаций.

4. Необходимость работы с НДС

Для ИП, которые планируют работать с крупными контрагентами или участвовать в государственных закупках, возможность выставления счетов с НДС может быть критически важной; В таких случаях ОСНО будет предпочтительным вариантом.

Практические рекомендации

1. Регулярный анализ и пересмотр режима налогообложения

Даже после выбора режима налогообложения, ИП следует периодически анализировать эффективность этого решения. Изменения в законодательстве, рост доходов или расходов, а также изменения в структуре бизнеса могут сделать другой режим более подходящим.

2. Ведение точного учета доходов и расходов

Независимо от выбранного режима налогообложения, ведение точного и своевременного учета доходов и расходов является ключевым фактором для минимизации налоговых рисков и оптимизации налоговых обязательств.

3. Использование профессиональных услуг

Для оптимизации налоговой нагрузки и минимизации рисков, связанных с неправильным ведением учета или несвоевременной подачей отчетности, рекомендуется привлекать профессиональных бухгалтеров и налоговых консультантов. Это позволит сосредоточиться на развитии бизнеса, доверив решение налоговых вопросов специалистам.